【国金食饮刘宸倩|周专题】贵州茅台代售落地,关注餐饮链动销改善

发布日期:2026-05-05 06:54 点击次数:141+

目录

摘要

正文

一、周专题:贵州茅台代售落地,关注餐饮链动销改善

l 酒类板块

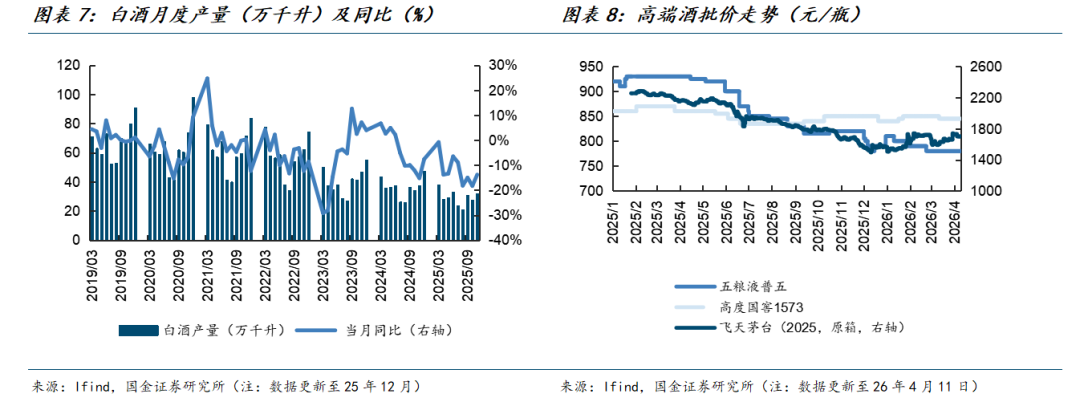

周内贵州茅台针对非标茅台的代售模式落地,消费者可至指定专卖店门店自提、亦可选择快递配送。淡季叠加代售渠道供给释放,周内精品茅台等非标茅台产品批价有所回落,目前精品茅台批价约2270元、已略低于自营零售价。

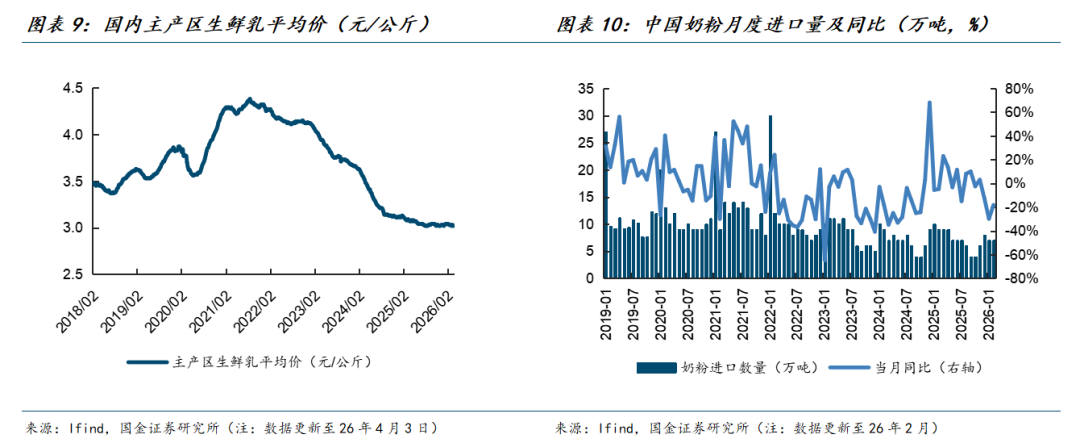

我们认为飞天茅台在内茅台酒市场价格均会向自营零售价收敛,主要考虑公司推荐市场化运营改革的目的之一或是推进自营零售价发挥价格指引作用,公司可通过直营渠道以及代售模式下补货节奏对供给进行调节。从行业层面看,渠道参与方信心回暖叠加头部酒企持续笃定推进渠道稳价去库存动作,我们认为市场对于行业层面价盘筑底的预期亦有望环比提升。

此外,建议关注年报&一季报落地情况,对于多数酒企而言,若表观录得超预期斜率出清,将能明显提升市场对其后续量价表现的预期、构成短期催化;我们预计25Q4+26Q1上市酒企表观整体会延续25Q3相似的出清斜率,26H2低基数下或步入表观企稳阶段。

从景气度的角度出发,我们认为当前白酒行业仍处于“下行趋缓”阶段。节后白酒行业逐步步入低基数窗口,主要系去年二季度起白酒行业受消费场景受限影响,且春节C端消费已经呈现不错承接态势、类似于14年;综上,我们预计行业有望逐步过渡至“底部企稳”阶段。

我们看好当前白酒板块配置价值、低预期下胜率可观,尤其是在市场风偏受外部风险事件影响有所波动的窗口期。预期先行、节后即使淡季亦具备自上而下催化,从复盘来看PPI、M1等对白酒需求侧具备前瞻信号意义。中期维度伴随“反内卷”政策持续落地、企业ROE有望改善,并传导至企业端招待等支出提升、居民收入预期改善,行业拐点将逐步临近。

配置方向建议:1)着重推荐品牌力突出、护城河深厚的高端酒(贵州茅台、五粮液),渠道势能仍处于上行期的山西汾酒,受益于大众需求强韧性&乡镇消费提质升级趋势的稳健区域龙头。2)顺周期潜在催化的弹性标的(如泛全国化名酒古井贡酒、泸州老窖),有新产品、新渠道、新范式催化的弹性酒企(如珍酒李渡、舍得酒业、酒鬼酒等)。

此外,亦建议关注啤酒&黄酒赛道的配置契机:

1)我们维持啤酒行业景气度“底部企稳”的判断,内部细分赛道伴随消费端多元化趋势呈现结构景气态势;行业层面逐步步入旺季,本身具备季节性催化。成本端,前期铝罐涨价已经落地、其余成本端会对铝材涨价有所对冲,叠加酒企年初锁价动作,预计酒企全年成本端压力可控。

中期维度,餐饮修复赋予行业量价潜在弹性,节后伴随基数走低、行业景气伴随餐饮恢复而改善置信度相对较高。考虑到啤酒行业偏稳健的市场竞争格局、相对不错的业绩置信度及股息水平,建议持续关注,潜在餐饮链催化亦赋予不错的赔率潜力。

2)黄酒行业前期有提价催化,头部品牌的趋同性提价也意味着酒企拉力有望形成合力、竞争格局趋缓。目前行业大单品化趋势逐步成型、高端化培育也已经成为头部品牌的品牌力塑造共识,黄酒头部酒企普遍加大对于营销能力的关注,对黄酒品类进行市场化推广,中期产业趋势变化,以及新品年轻化培育等值得关注。

l 大众品板块

休闲零食:春季新品推新速度加快,零食量贩门店数保持高速扩张态势,板块延续高景气。近期核心关注地缘冲突缓和后的PE估值修复,尤其是具备一季报业绩超预期的公司值得重点关注。对于上游生产品牌商而言,渠道终端覆盖率提升、定制款sku数量增长,预计4月延续较好的增长态势。对于下游渠道商而言,受益于春节错期和返乡潮,预计Q1单店收入改善明显,同时26年仍具备新店型开拓、门店高速扩张的驱动力。当前持续推荐具备收入、业绩高增双重逻辑的万辰集团,关注盐津Q2电商低基数改善及卫龙基本面稳健估值修复。

本周盐津铺子发布25年年报,其中25Q4实现营收13.35亿元,同比-7.49%;实现归母净利润1.44亿元,同比-2.12%;实现扣非归母净利润1.61亿元,同比+12.08%。全年来看,魔芋翻倍符合预期,高蛋白零食蓄力增长。25年魔芋零食/海味零食/健康蛋制品/休闲豆制品/果干果冻/烘焙薯类收入分别为17.37/7.60/6.28/3.60/7.49/8.98亿元,分别同比+107.23%/+12.53%/+8.35%/-0.39%/+4.32%/-22.43%。渠道端,25年线下渠道/线上渠道销售额分别为48.41/9.21亿元,同比+16.79%/-20.50%。线上渠道大幅下滑主要系公司优化调整所致,表现为精简sku、聚焦资源投放大单品,实现产品结构&规模效应共振。25年高增长的魔芋零食、健康蛋制品增速快且毛利率改善明显,费率持续优化,最终25年/25Q4净利率12.9%/10.6%,同比+0.8pct/+0.6pct。仍看好公司产品多元化布局,渠道高质量发展,利润率持续改善。

软饮料:渐入旺季需求略有改善,但核心包材成本预期上涨叠加现制茶饮开店竞争加剧,板块整体略有承压。1+2月社零限额以上饮料类累计增速环比改善,我们认为主要系年货节错位,渠道备货多集中在节前,同时春节期间礼盒装产品销售表现亮眼。当前地缘冲突导致的包材价格上涨备受关注,但中长期综合考虑企业平台化能力和大单品规模化优势,及短期锁价时点和囤货周期,我们持续看好龙头供应链管理、渠道精耕、产品创新能力,回调重点推荐农夫山泉、东鹏饮料。

调味品:尽管3月下游需求转淡,但龙头年报形成底部企稳信号,叠加社零相关数据催化,板块景气度依旧维持。近期餐饮链相关龙头公布25年业绩,具体表现为Q4收入普遍提速且竞争格局改善带来的利润率提升。结合当前原材料价格上涨担忧,调味品板块作为刚需、高频消费板块最易顺价传导,尤其龙头海天、酵母等企业历史上多次验证平稳度过成本周期。当前我们持续推荐竞争格局清晰、具备提价能力的海天味业、安琪酵母,及兼具高分红和基本面改善属性的千禾味业、颐海国际。

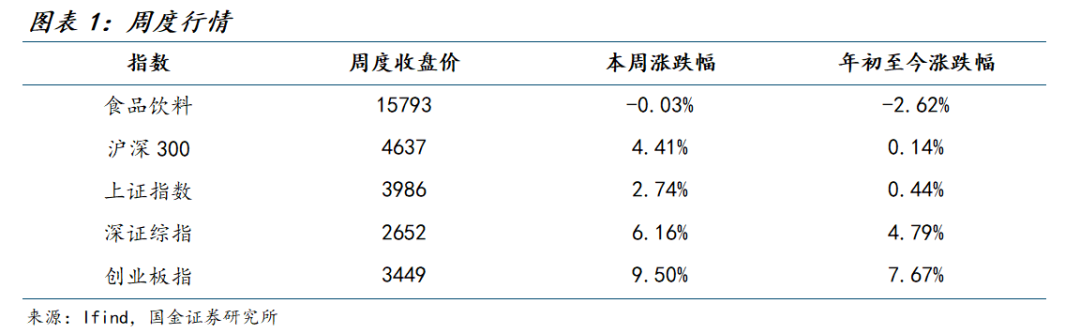

二、本周行情回顾

本周(4.6~4.10)食品饮料(申万)指数收于15793点(-0.03%),沪深300指数收于4637点(+4.41%),上证综指收于3986点(+2.74%),深证综指收于2652点(+6.16%),创业板指收于3449点(+9.50%)。

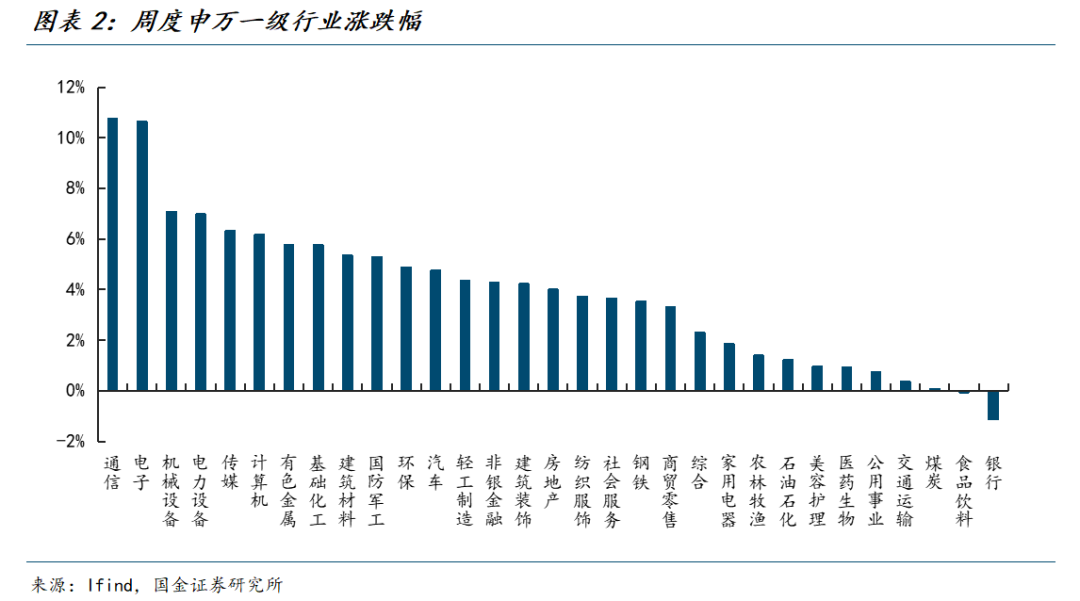

从一级行业涨跌幅来看,周度涨跌幅前三为通信(+10.74%)、电子(+10.64%)、机械设备(+7.08%)。

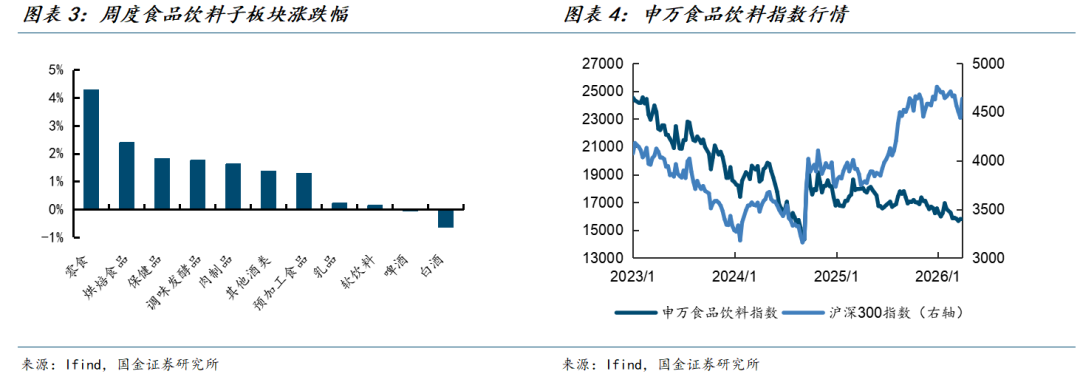

从食品饮料子板块来看,涨跌幅前三的板块为零食(+4.27%)、烘焙食品(+2.39%)、保健品(+1.83%)。

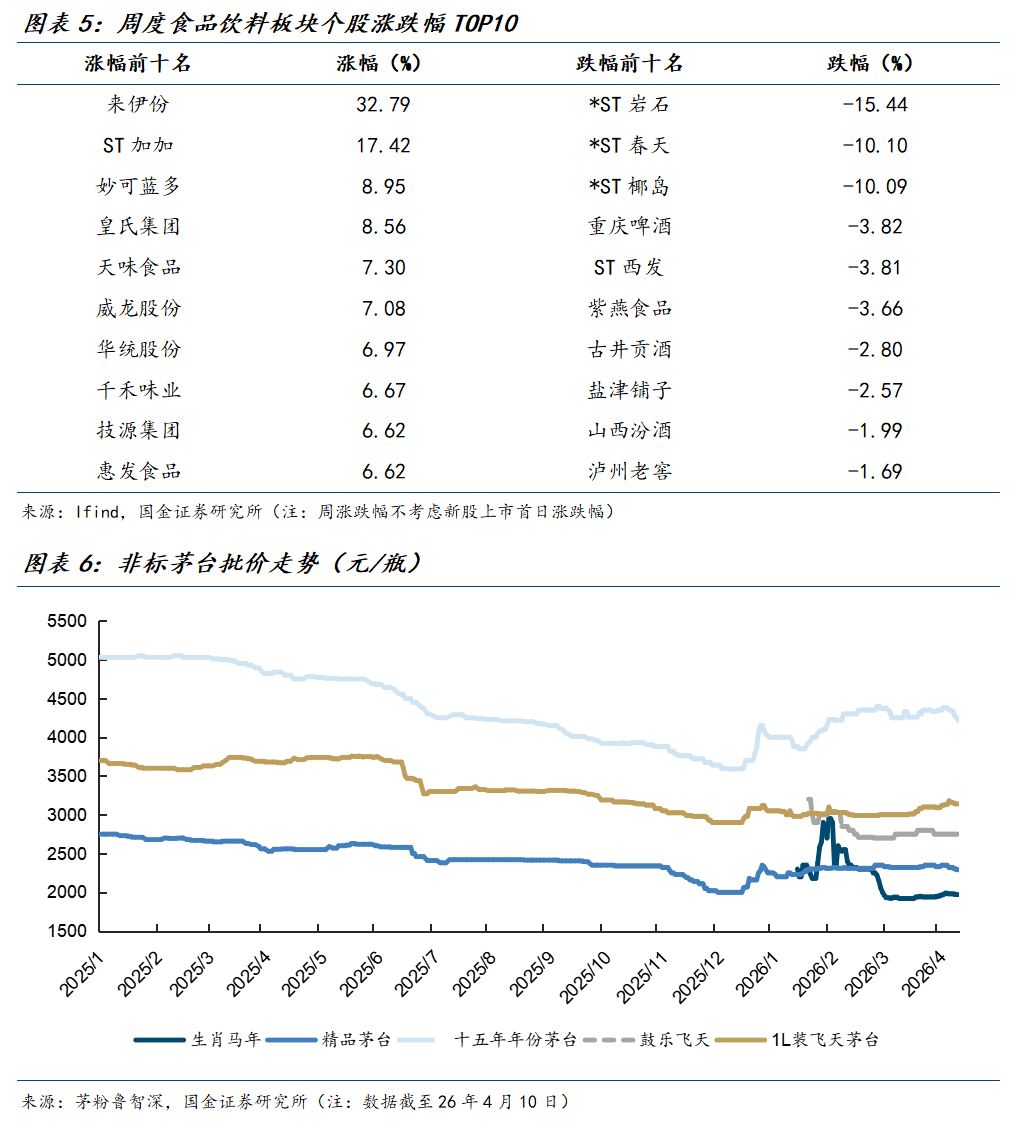

从个股表现来看,周度涨跌幅居前的为:来伊份(+32.79%)、ST加加(+17.42%)、妙可蓝多(+8.95%)等。涨跌幅靠后的为:*ST岩石(-15.44%)、*ST春天(维权)(-10.10%)、*ST椰岛(-10.09%)等。

风险提示

宏观经济恢复不及预期——经济增长降速将显著影响整体消费情绪释放节奏;

区域市场竞争风险——区域市场竞争态势的改变将影响厂商政策;

食品安全问题风险——食品安全问题会对所处行业声誉等造成影响。